Hvor lønnsomt blir det for franchisetageren?

Den virksomheten som skal bli franchise må, som vi har nevnt flere ganger, være godt testet og bevist lønnsom. Sett over tid må franchisetagerens lønnsomhet bli tilfredsstillende for at tilstrekkelig mange skal kjenne seg motivert, slik at etableringstakten skal bli attraktiv. Innenfor en franchiseekspansjon må man derfor studere følgende momenter:

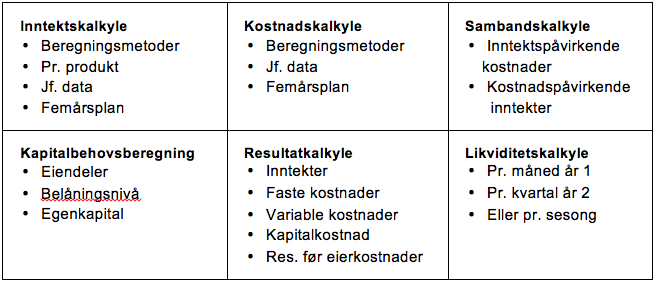

Inntektskalkyle over fem år

Alle nystartede foretak har en innkjøringsperiode som kan være varierende lange og naturligvis varierende kostbare. Det holder altså ikke å lage en kalkyle over ett år, man må også kunne se hvordan franchisen kan komme til å utvikle seg.

Hvor mye kommer franchisetageren til å selge for? Her gjelder det ikke bare å bruke tro og håp uten å bruke – eller arbeide frem – metoder som så nøye som mulig kan evaluere forutsetningene.

Det finnes litt ulike metoder for å gjøre dette, avhengig av hvilken type virksomhet det er man skal drive. I detaljhandel og annen virksomhet, hvor kunden oppsøker salgsstedet, skiller beregningsmetodene seg fra virksomheter som oppsøker sluttkunden.

I detaljhandelen og restaurantnæringen er det vanlig å anvende noen av, eller kombinasjoner av, følgende metoder for å lage prognoser over salget:

- trafikk – antall fotgjengere eller biler forbi butikken eller restauranten

- capture rate – hvor stor andel av trafikken som normalt går inn i butikken og hvor mange av dem som kjøper

- kjøpsgjennomsnitt – hvor mye gjennomsnittskunden kjøper for

- normal omsetning pr. kvadratmeter i lignende etableringer

- omsetning i kjøpesenteret og i butikker med lignende sortiment.

I konsepter der sluttkunden oppsøkes, kreves andre typer beregningsmetoder. Her avhenger mye av den aktivitet som hver selger oppnår. For å kunne få frem en velfun-gerende beregningsmetode kreves det svært inngående kunnskap om tidsforbruket for hvert moment i salgsarbeidet. Det er vanlig å anvende noen av, eller kombinasjoner av, følgende metoder for å stille prognoser for salget i foretak med oppsøkende virksomhet:

- antall potensielle kunder i salgsområdet

- besøks- og transporttid pr. kundebesøk

- antall kundebesøk i gjennomsnitt pr. dag

- antall kundebesøk i gjennomsnitt pr. ordre

- snittordre pr. kunde

- forventet resalg pr. kunde

- tidsforbruk for ikke-salgstid

- tid det tar å komme opp i salgsnivå for å nå break-even.

Metoder for å prognostisere salget anvendes foruten i kalkylearbeidet, også i arbeidet med etableringsstudier. Kalkylearbeid er naturligvis ikke noen eksakt vitenskap, men over tid vil treffsikkerheten øke i evalueringene, og de kjeder som har vært i gang lenge, anses å ha en høy sikkerhet i sine prognoser.

Kostnadskalkyle over fem år

Om franchisegiveren har drevet virksomheten i tilstrekkelig lang tid, vil vurderingen av franchisetagerens fremtidige kostnadsutvikling bli enklere. Kostnadskalkylen viser hvordan franchisetageren bør kjøpe inn og forbruke foretakets ressurser på riktig måte. Noen eksempler:

- Husleie

- hvor stort og dyrt areal trenger de respektive franchisene

- har de råd til det?

- Bemanning

- hvor mye personale trengs, og hva utgjør lønn og sosiale kostnader?

- Markedsføring

- hensiktsmessig markedsføringsvolum.

- Kapitalkostnad

- hvor mye rente klarer franchisen å bære, som igjen påvirker hvor stor egenkapitalen

skal være?

- hvor mye rente klarer franchisen å bære, som igjen påvirker hvor stor egenkapitalen

Forholdsmessighetsberegning

Inntektspåvirkede kostnader

De fleste virksomheter har kostnader hvis størrelse påvirkes av salgsvolumet, såkalte variable kostnader. Når man lager en beregning over en femårsperiode, forventer man som regel at salget for år 5 skal være høyere enn for år 1, men man må ikke glemme at også de variable kostnadene øker i takt med salgsøkningen. Derimot behøver ikke de variable kostnadene øke like mye som inntektene. Visse kostnader kommer til å øke etappevis, og derfor er det viktig å avgjøre når disse etapper opptrer og hvor langvarige de blir.

Det gjelder altså å fastslå på hvilken måte de variable kostnadene påvirkes av en salgsøkning og finne en formel som kan anvendes i kostnadsberegningen.

Kostnadspåvirkede inntekter

Enkelte kostnadsbærende tiltak kan i visse tilfeller påvirke inntektene. Slik er det eksempelvis i sesongbetonte bransjer, som dekkbransjen. Om man i høysesong tar inn mer personale til et dekkverksted, øker vanligvis salget automatisk inntil en viss grense. Det skyldes at det i løpet av en kort periode i høysesongen i prinsippet finnes «ubegrenset» med kunder, men begrenset med ressurser.

Visse bransjer er ekstremt følsomme for markedsføring, for eksempel fastfood-markedet. En gitt markedsføringsinnsats kan påvirke direkte og lineært, mens andre påvirker indirekte og med avtagende effekt. Det finnes ingen teoretiske regler å følge, man må helt enkelt kjenne sitt konsept tilstrekkelig godt. Erfaring om hvordan konseptet responderer på ulike tiltak, som leder til kostnader, er uvurderlig for en franchisetager.

Kapitalbehovsberegning

En av de vanligste grunnene til at mange i og for seg lønnsomme forretningsideer likevel ikke fungerer, er at de har for lite penger, og er altså ofte underkapitaliserte. En franchisegiver bør derfor beregne hvor mye penger virksomheten trenger og hvordan det skal finansieres. Foruten de initiale behovene bør følgende tas med i kapitalbehovsberegningen:

- Anleggsmidler. Kommer behovet for eksempelvis maskiner og inventarer til å øke eller minske med tiden? Hvor høye avskrivninger tåler resultatet?

- Omløpsmidler. Kommer for eksempel lager, kundefordringer og andre kreditter til å øke i takt med en omsetningsøkning?

Om virksomhetens anleggs- eller omløpsmidler øker i takt med salget, må det forutses og avspeiles i en kapitalbehovsberegning.

Når kapitalbehovet er fastsatt, kan man vurdere finansieringsmulighetene. Kombinasjonen av eierkapital og ekstern kapital påvirker dels franchisetagerens egen risiko og dels selskapets kapitalkostnad. Kapitalkostnaden synes naturligvis også i kostnadskalkylen. Eierkapital kan eksempelvis bestå av aksjekapital eller ansvarlig lån fra eieren – med prioritet etter andre kreditorer, konvertibelt lån og lignende. Ekstern kapital kan eksempelvis bestå av banklån eller leasing.

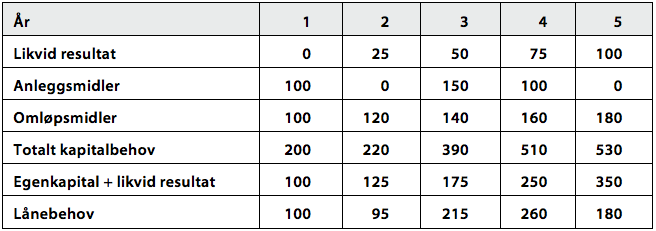

Slik kan en kapitalbehovsberegning se ut:

I dette eksempelet trenger foretaket 200 i starten. Halvparten, altså 100, skal dekkes av egenkapital og resten av for eksempel banklån. I år 2 skjer en økning av eksempelvis varelageret med 20, men ettersom det likvide resultatet er høyere, så minsker lånebehovet. I år 3 skjer en nyinvestering på 150, og varelageret øker med ytterligere 20. Kapitalbehovet øker altså til 390. Da oppstår en økning av kapitalbehovet som ikke kan dekkes av den opprinnelige egenkapitalen og den likvide fortjenesten. Om man kan forutse dette behov allerede ved oppstart av selskapet, er det lettere å overbevise en bank om de behov selskapet kommer til å ha. Om man derimot ikke forutser utviklingen av kapitalbehovet, risikerer franchisetageren å være underkapitalisert allerede fra starten av.

Resultatberegning

En resultatberegning for en franchisetager bør strekke seg over en femårsperiode. Over en femårsperiode går det an å se om resultatutviklingen er tilstrekkelig bra til å motivere den finansielle risikoen som franchisetageren forventes å ta. I kapittel 3, Er forretningskonseptet egnet for franchise?, behandlet vi hvordan relasjonen mellom avkastning og risiko bør vurderes. Beregningsarbeidet kommer derfor til å påvirkes av de bedømmingsfaktorer vi benytter. Om kalkylen ikke ser ut til å holde, må noe justeres; kanskje må franchisegiveren forbedre vilkårene i avtalen med franchisetageren, eller kanskje må franchisegiveren engasjeres i finansieringen. Vi anbefaler dog at man unngår det senere, noe som vi tar opp i kapittel 13, Finansiering av franchisetagere.

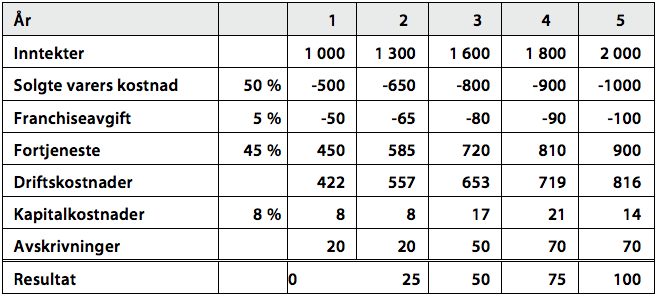

Inntektene i kalkylen kommer nå til å kunne tas fra inntektskalkylen og kostnadene fra kostnadskalkylen. Forholdet mellom salg og kostnader som identifiseres i forholds-messighetskalkylen, kan legges inn som styring i resultatberegningen. Kapitalkostnader legges inn fra kapitalbehovsberegningen. Slik kan en resultatberegning se ut:

Franchisegiverens lønnsomhet står i direkte korrelasjon med franchisetagernes, i alle fall på sikt. Derfor vil flere av de opplysninger som fremkommer i franchisetagerberegningen ha betydning også for hvor lønnsom en franchiseutvikling vil bli for en potensiell franchisegiver. Omsetning, franchiseavgift og, om franchisetageren kjøper varer eller tjenester fra franchisegiveren, også innkjøp, blir etter hvert viktige poster i franchisegiverberegningen og kommer til å påvirke franchisegiverens resultatutvikling.

Likviditetsberegning

Likviditetsmangel er det samme som at foretaket ikke har penger til å betale sine regninger etter hvert som disse forfaller. At et foretak har mangel på likviditet trenger ikke nødvendigvis bety at foretaket går med tap. Det kan isteden være slik at kapital har blitt bundet opp i annet enn penger. Det kan for eksempel dreie seg om lageroppbygging eller at kundefordringene har vokst i takt med salgsøkningen. I visse tilfeller kan altså en likviditets mangel være en risiko som grunner seg på en eventuell positiv utvikling.

Å lage en likviditetsberegning er viktig for å være sikker på at franchisetageren blir riktig kapitalisert. Mange nystartede foretak har behov for løpende å følge opp likviditeten hver måned i løpet av det første og andre året.

Når virksomheten er vel i gang er det greit, eller til og med nødvendig, løpende å følge opp likviditeten, spesielt under introduksjonsperioden. Man kan gjennomføre en likviditets vurdering med jevne mellomrom.

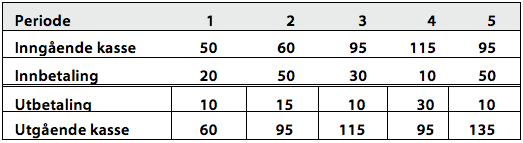

I en resultatberegning regner man med inntekter og kostnader, i en likviditetsberegning regner man i stedet med innbetalinger og utbetalinger. Forskjellene er kanskje ikke åpenbare, men er helt avgjørende. At man har fått en kostnad betyr jo ikke nødvendigvis at man må betale den med en gang. Kostnaden blir jo en utbetaling først når man betaler den.

At man har fått en inntekt behøver ikke bety at man får pengene direkte slik tilfellet er i detaljhandelen når kunden betaler kontant. I foretak som fakturerer sine kunder, foretas jo innbetalingen først når kunden faktisk betaler ved forfall, eksempelvis 30 dager senere. Hver måned kostnadsføres forskuddsskatt og arbeidsgiveravgift i resultatregnskapet for den lønn vi betaler ut (vi foretar en periodisering). Selve utbetalingen av forskuddsskatten og arbeidsgiveravgiften gjøres derimot ikke før på forfall.

En likviditetskalkyle baseres altså på hva man har kommet frem til i inntekts- og kostnadsberegningene. Deretter settes utbetalingen inn, når den omsider skjer. Den utgående kassen i én periode blir inngående kasse i neste. Et eksempel som illustrerer: