Beregning av franchiseavgiften

Hensikten med dette kapitlet er å forklare hvordan man kan beregne franchiseavgiften. Tanken er altså å formidle en måte å tenke på eller en slags taktikk for den som vil gjøre en beregning. Det er imidlertid ikke mulig å gi en modell eller et grunnlag for en beregning som er dekkende for hvert enkelt konsept, ettersom man må ta hensyn til individuelle omstendigheter i de konkrete tilfeller. Hensikten er derved å rette fokus på at beregninger er mulige og at dette kan være ledetråder i en avgiftsfastsettelse.

Det vil kreves nøye beregning for hvert parameter, som for eksempel franchisegiverens kostnad ved full ekspansjon, franchisetagerens risiko, lønnsomhet og omsetning. Vi forutsetter her at disse beregningene allerede er gjort. Den følgende beregning er kun ment å skulle illustrere den taktikk eller tilnærming vi bruker.

Et eksempel

Vi skal nå forsøke å bedømme hvor stor franchisetagerens fortjeneste minst bør være for å motivere et tilstrekkelig antall franchisetagere til å ta en risiko på 150. Vi illustrerer dette i eksempelet nedenfor.

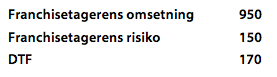

Våre utgangsverdier er:

Eksempel på fortjenestenivå etter franchiseavgift for franchisetagere:

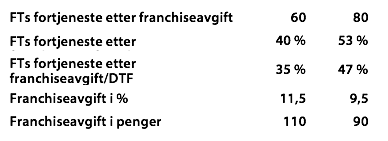

Sett utelukkende ut fra et økonomisk perspektiv og med de ovenstående forutsetninger, er det rimelig at det vil være mulig å rekruttere et tilstrekkelig antall franchisetagere om fortjenesten ligger mellom 60 og 80. Det at risikoen tilsvarer 2–3 årsresultat er ikke urimelig. Gitt de rette forutsetninger for øvrig bør dette gi et stort nok rekrutteringsgrunnlag. Dette betyr at franchisetageren får 35–47 % av det totale overskuddet som etableringen genererer. Resterende del av DTF, 90 til 110 (DTF minus franchisetagerens fortjeneste etter franchiseavgift), er dermed franchisegiverens fortjeneste før en etablering.

Hvis vi tenker oss at franchisegiveren velger å sette all sin fortjeneste fra franchiseavgiften, og ikke krever en margin på varer som selges, blir franchiseavgiften noe mellom 90 og 110. Om vi videre tenker oss at franchiseavgift en skal være variabel i forhold til franchisetagerens omsetning, blir avgiften 9,5–11,5 %. Vi velger for eksempelets skyld å legge avgift en akkurat i midten av intervallet. Da blir avgift en 10,5 % og fortjenesten 70 for franchisetageren og 100 for franchisegiveren.

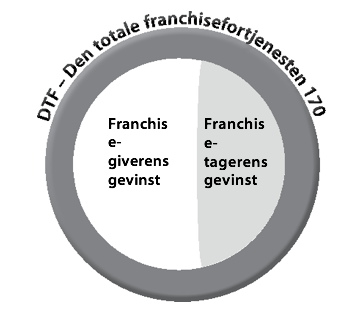

Med ovenstående eksempel blir fordelingen av DTF seende ut som dette:

Forholdet mellom prisen på varer/tjenester og franchiseavgiften

Vi har valgt å la bruttomarginen være null for de varer/tjenester som selges til franchise-tageren, mens vi har latt franchiseavgiften være variabelen som påvirker fortjenesten. Imidlertid skulle man kunne gjøre akkurat det motsatte eller la begge variablene variere.

Utgangspunktet for hvilken metode man bør velge er at både franchiseavgiften og prisen på varer/tjenester bør bli så rimelige som mulig.

For selv om det er franchisetagers fortjeneste som er avgjørende, og dermed hverken størrelsen på avgiften eller prisen på varer/tjenester, så kommer urimelig store avgifter/ priser til å skape unødvendige diskusjoner i fremtiden. La oss anta at vi hadde gjort det motsatte i eksempelet vårt og dermed lagt hele franchisegiverens fortjeneste på bruttomarginen i varesalget til franchisetagerne. Hvis prisene på produktene dermed ble så høye at de skilte seg vesentlig fra gjengs markedspris, ville trolig unødvendig misnøye oppstå. At franchisetageren har en rimelig fortjeneste i sin virksomhet, vil imidlertid bli betraktet som en selvfølge etter en periode med drift. Senere kan den «for høye» prisen som franchise tageren betaler, bli vanskelig å forsvare.

Når franchisetageren har drevet sin virksomhet en stund og blitt vant til en viss fortjeneste, blir vedkommende enda mer ivrig på å forbedre virksomheten. Da er det ganske vanlig at det oppstår en diskusjon om franchiseavgiftens størrelse. Hvis avgiften anses å være stor i forhold til fortjeneste, lønn, leie og andre kostnader, er det risiko for konfliktfylte diskusjoner.

Når det er mulig, bør man altså forsøke å skape en god balanse og harmoni når det gjelder prisen på varer/tjenester og franchiseavgiften. Franchisegiverens inntekter på en franchisetager bør altså fordeles klokt mellom prisen på varer/tjenester og avgiften. Man bør forsøke å tilpasse prisen på de varer/tjenester som franchisegiveren selger, slik at den kan forsvares på en akseptabel måte i en fremtidig diskusjon med franchisetagere. Skulle dette innebære at man senker prisen, kan marginnedgangen tas igjen som en høyere franchiseavgift.

Skulle franchiseavgiften føles vanskelig å rettferdiggjøre, kan man omvendt senke avgiften til fordel for en høyere pris på varer og/eller tjenester under forutsetning av at det finnes «rom» for en høyere pris.

Stikkord for beregning av franchisegiverens fortjeneste fra den enkelte franchisetager er således alltid rettferdighet, balanse og harmoni. Dette er svært viktig for enhver franchisekjede.