Finansiører

I hver bedrift må midler finansieres på en eller annen måte. Hvis selskapets eiere har tilstrekkelig med penger til å finansiere hele kapitalbehovet i selskapet, trengs det ingen flere finansiører. Vanligvis er det dog ikke slik, og det finnes argumenter for at det heller ikke er fordelaktig å finansiere alt selv.

Det finnes flere måter å finansiere virksomheten på:

Penger fra eieren

- aksjekapital

- aksjeeiertilskudd

- aksjeeierlån.

Penger fra utenforstående

- bank

- leasingselskap

- leverandørkreditter.

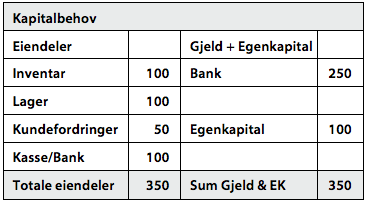

Det er ofte vanskeligere å overtale én part til å stå for hele kapitalkravet. Hvis man derimot fordeler finansieringsansvaret på flere parter, blir det enklere. Et eksempel illustrerer dette:

I eksempelet ovenfor går eieren til banken og setter inn aksjekapital, 100. Deretter bes det om at banken finansierer resten av kapitalbehovet, 250. En vanlig reaksjon fra banken er da å be om sikkerhet for lånet som forventes. Det vanlige argumentet «Hvorfor skal vi tro på dette mer enn deg?» har sikkert mange hørt før.

Problemet banken står overfor i eksempelet over, er verdsettelsen av eiendelene som skal finansieres. Av eksempelets nevnte eiendeler er det inventarene som vanligvis er de vanskeligste å verdsette for banken. Om inventarene også skulle være en form for profilinnredning for det aktuelle franchisekonseptet, kan man dessverre regne med at disse eiendelene vil bli verdsatt til 0 kroner av banken. Dette gir raskt opphav til ytterligere argumenter for at banken må kreve bedre sikkerhet for lånet, eller pålegge eieren å øke egenkapitalen.

For å skape en bedre situasjon for eieren, samt større muligheter for god finansiering, finnes det en rekke løsninger eller kombinasjoner som ofte brukes.

Aksjeeierlån/aksjeeiertilskudd

Hvis eieren bestemmer seg for å løse problemet i eksempelet ved å tilføre mer av sine egne penger, finnes det et godt alternativ til bare å øke aksjekapitalen. Hvis man setter inn pengene som aksjekapital, finnes det bare tre måter å få dem tilbake på:

- lønn

- aksjeutbytte

- kapitalnedsettelse

I alle de tre alternativene skal uttaket beskattes, altså en dyr måte å få pengene tilbake på.

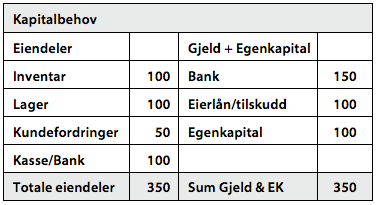

Et annet alternativ er å sette inn pengene som aksjeeierlån og/eller aksjeeiertilskudd. Begge alternativene er omfattet av litt forskjellige regelverk, men har til felles at når selskapet etter reglene har mulighet til å betale pengene tilbake, kan det skje uten beskatning, noe som naturligvis er en stor fordel for eieren.

Hvis vi antar at eieren gjennom aksjeeierlån eller aksjeeiertilskudd velger å sette inn ytterligere 100 i selskapet, for å legge til rette for bankfinansiering, vil en kapitalbehovs-oppstilling kunne se slik ut:

På denne måten kan man se det slik at eierlånet/tilskuddet finansierer inventarene, og egenkapitalen finansierer kassabeholdningen. Dette betyr at banken finansierer de av eiendelene som det er betydelig lettere å verdsette, nemlig varelager og kundefordringer.

Leverandørkreditter

I vårt eksempel har vi ikke tatt hensyn til muligheten for å få kreditt fra franchisetagerens leverandører. Vi kan ta utgangspunkt i at franchisetageren foretar innkjøp fra sin hovedleverandør med 600 pr. år. Hvis leverandøren gir 30 dagers kreditt, blir den gjennomsnittlige kreditten 50, og hvis leverandøren er forberedt på å gi 60 dagers kreditt, dobles den gjennomsnittlige kreditt til:

600 x 60 dgr = 100

365 dgr

Dette innebærer at leverandøren i gjennomsnitt låner ut rundt 100 til franchisetageren. Foretaket har altså fått en ny sponsor, og etterspørselen etter økt eierfinansiering eller økonomisk sikkerhet har dalt. Kapitalbehovet vil da se slik ut:

Visse bransjer har større vanskeligheter enn andre med å få kreditt i banker. Selv om eksempelvis restaurantbransjen ikke er alene om problemet, er det tydelig hvordan leverandørene der har tatt et vesentlig større ansvar for finansieringen enn det leverandørene i de fleste andre bransjer har måttet gjøre. Måten å låne ut penger på til restauranter varierer, men betydelige forskudd på innkjøpsbonuser er én vanlig måte å gjøre det på. I de senere år har det imidlertid skjedd en vesentlig endring i restaurantbransjen i Sverige, nemlig at «svarte» penger har forsvunnet fra markedet. Årsaken til dette er ny lovgivning og skattemyndighetenes kontroll, som igjen har resultert i bedre styring av kasserutiner, samt påbud om å ha et personalregister. Denne endringen har vært så effektiv at bransjen i stor grad har fått rensket ut de «svarte» pengene som tidligere medførte at banker og andre finansiører var uinteresserte i å finansiere bransjen. I noen år har banker og risikokapital vist en økende interesse for bransjen, noe som har medført at leverandørfinansiering nå gradvis kan reduseres. Ut ifra dette er det lett å konstatere at det har skjedd en radikal forandring på grunn av myndighetenes mer effektive kontroll, til fordel for alle.

Så langt er det ikke blitt bygget så mange franchisekjeder i restaurantbransjen i Sverige som man skulle tro, og årsaken til dette har vært problemene med finansiering, som nevnt ovenfor. Vår oppfatning er at restaurantmarkedet vil komme til å endres betraktelig i fremtiden, og vi ser for oss en tid med stor grad av kjededannelse i næringen. En god prognose er at veksten av kjeder innen catering vil være forholdsmessig like stor som den er i detaljhandelen i dag. Dette betyr at det også vil bli dannet mange franchisekjeder i restaurantbransjen de nærmeste ti årene, trolig også i det norske markedet.

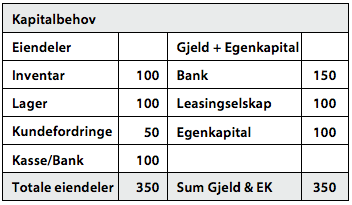

Leasingselskap

Leasing er en vanlig form for finansiering, selv for franchiseforetak. Det som kan finansieres via leasing, er vanligvis begrenset til maskiner og inventar. Eiendeler som lager eller kundefordringer kan selvsagt ikke leases. Derfor er det langt fra alle foretak som kan ha bruk for denne form for finansiering.

Leasingselskapets behov for sikkerhet varierer ut fra type midler som skal finansieres. Hvis det dreier seg om biler, lastebiler, gravemaskiner og andre arbeidskjøretøy, finnes det generelt et velfungerende annenhåndsmarked. Dermed er det ikke så vanskelig å realisere verdien av den finansierte eiendelen i tilfelle leasingselskapet skulle tvinges til det.

Dreier det seg i stedet om en butikkinnredning spesialdesignet til franchisekonseptet med tilhørende lysinstallasjoner, blir annenhåndsmarkedet, forsiktig uttrykt, noe mer begrenset. Dermed blir også verdien på leasingselskapets sikkerhet lavere, eller kanskje ikke-eksisterende, og behovet for ekstra sikkerhet øker. Derfor er det ikke uvanlig at også leasingselskap pålegger eieren å sørge for ekstra sikkerhet.

Noe man likevel vinner ved å finansiere visse eiendeler via leasing, er at man lar ytterligere en finansiør være med og finansiere franchisetagerens kapitalbehov. Kapitalbehovet vil dermed se slik ut:

Kombinasjoner av finansiører

Hensikten med denne delen, Finansiører, er ikke å lage en endeløs liste over mulige finan-siører tilgjengelige i markedet. Tanken er i stedet å vise hvordan man kan takle problemet og vise nødvendigheten av å gjøre en ordentlig analyse av konseptets potensial.

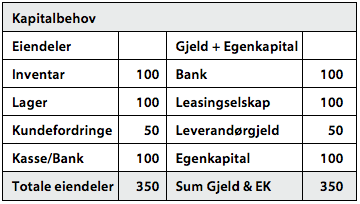

Erfaring viser at jo flere som er med på å finansiere et selskaps behov for kapital, jo lettere er det å få finansiering med lavere risiko for eieren. Gjennom at hver av de som er med på å finansiere tar en liten del av risikoen, minsker behovet for ekstra sikkerhet fra eieren og dermed dennes risiko. Hvis vi tenker oss at samtlige av de ovenfor nevnte finansiører deler på finansieringen som det er behov for, vil en kapitalberegning se slik ut:

Ved å fordele finansieringen mellom tre finansiører utenom eieren, får man et mer akseptabelt risikonivå for samtlige involverte. Videre er det forståelig at en finansiør har lettere for å akseptere en kredittforespørsel om vedkommende ser at det er flere som tror på forretningskonseptet.