Franchise gir færre konkurser

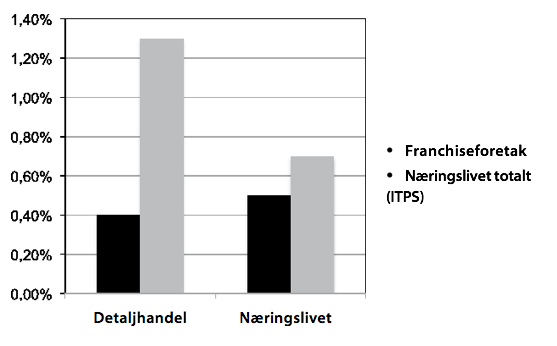

I løpet av de siste ti årene har et flertall svenske og utenlandske undersøkelser vist samme resultat: Franchiseforetak fremviser færre konkurser enn andre virksomheter. Svensk HUIs undersøkelse 2008 viser at franchiseforetak fremviser både høyere etableringstakt og færre konkurser enn vanlige foretak. Sammenstilt i to diagram ser sammenligningen slik ut:

Kilde: Svensk Franchise og HUIs undersøkelse 2008.

Selv om de undersøkelser som har forsøkt å vise overlevelsesevnen hos franchiseforetak viser litt ulike prosentsatser, avhengig av hvor mange år de har eksistert, er det tydelig at franchiseforetak ser ut til å ha bedre overlevelsesevne enn øvrige virksomheter. Man bør naturligvis huske at ulike bransjer har ulike avkastningsmuligheter og at franchiseforetak finnes i mange bransjer. Det er selvsagt at en virksomhet organisert som franchise i en bransje med høy avkastning, har bedre overlevelsesevne enn andre franchisekonsepter i bransjer med lav avkastning, men det er interessant å finne ut hvorfor franchiseforetak generelt har lavere konkursfrekvens.

Vi kan konstatere at en franchisetager har samme økonomiske forpliktelser som andre næringsdrivende, man har eksempelvis samme behov for egenkapital og sikkerhet for selskapets lån, selv om franchisegiveren i enkelte tilfeller stiller opp med sikkerhet. Forklaringen på overlevelsesevnen har i stedet å gjøre med at franchisetageren kommer inn i en organisasjon spesialtilpasset for å støtte og lede franchisetageren forbi blindskjær i markedet. Følgende fire forhold kan spesielt forklare den bedre overlevelsesevnen:

1 Utprøvd og bevist lønnsom forretningsidé

En franchise skal bygge på en velprøvd og bevist lønnsom forretningsidé og et utviklet forretningskonsept. Alle de feil og feilberegninger som franchisegiveren – og andre franchisetagere – har identifisert og selv gjort, er erfaringer som fremtidige franchise-tagere forutsetningsvis skal slippe. Forretningskonseptet er dokumentert i en håndbok som detaljert beskriver hvor franchisetageren skal starte og drive sin virksomhet. Franchisegiveren vet hvor mye kapital som trengs underveis og hvilke kostnader virksomheten tåler i virksomhetens ulike faser. Dette er naturligvis forutsetninger som en vanlig næringsdrivende sjelden eller aldri har.

2 Utvalg av næringsdrivende

Alle er ikke egnet til å drive egen virksomhet. Alle har heller ikke de økonomiske forutsetninger som kreves for å kunne starte og drive et foretak. Dette kan fremstå som selvfølgelig, men hvem kontrollerer egentlig en vanlig næringsdrivende før vedkommende starter sin virksomhet eller under marsjen? De utenforstående som bedømmer forutsetningene, er i så fall en bank som skal låne ut penger eller en revisor som hjelper til med kalkyler. Deres forutsetninger for å gå i dybden med å bedømme forretningsideen, bransjen og den næringsdrivende er sjelden spesielt gode.

En franchisegiver har en erfaring og kunnskap spesielt tilpasset til den aktuelle forretningsideen og bransjen. Franchisegiveren har dessuten et stort behov for virkelig å velge rett næringsdrivende. Den kommersielle risikoen som franchisegiveren tar om franchise tageren går konkurs eller presterer dårlig, motiverer derfor franchisegiveren til å legge ned stor innsats på å rekruttere næringsdrivende med riktige forutsetninger.

3 Økonomisk oppfølging og kontroll

For den som skal starte virksomhet, er det ikke alltid selvsagt hvor mye kapital foretaket trenger i begynnelsen og under reisens gang. Den næringsdrivende må selv og ofte på usikker grunn skape en kapitalbehovsberegning som skal ligge til grunn for hvor mye egen og lånt kapital som trengs. Det er ganske vanlig at nystartede foretak har for lite penger, er underkapitalisert, fra starten av. Når behovet for mer penger siden oppstår, er det ikke alltid like lett å få banken eller andre til å stille opp med mer penger enn det som var beregnet i begynnelsen.

I en franchise har franchisegiveren en særlig grunn til å ha best mulig oversikt over hvor mye kapital som trengs for å starte en lokal franchise. Allerede i rekrutteringsfasen vurderes franchisekandidatene ut fra deres muligheter til å fremskaffe den egenkapital som kreves.

Når det siden er på tide å søke lån til virksomheten, kan et økonomisk grunnlagsmateriale, bygget på godt forarbeid, presenteres for de aktuelle bankene, hvilket kan skape vesentlig bedre forutsetninger for riktig kapitalisering alt tidlig i prosessen rundt rekruttering.

En av de viktigste årsakene til konkurser blant næringsdrivende er at man ikke i tilstrekkelig god tid har identifisert problemene og satt inn mottiltak. Å konstatere at foretaket ikke går så bra etter en resultatrapport eller et årsregnskap er som oftest for sent. En næringsdrivende har som oftest bare sin revisor og sin bank som kritisk gransker virksomhetens resultat, og det på et stadium hvor problemet allerede kan ha rukket å bli for stort og uhåndterlig. Det kreves altså kontroll med fremoverrettet orientering, foruten den vanlige resultatoppfølgingen i etterkant.

En franchisegiver skal ha en vel fungerende funksjon for oppfølging og kontroll av franchisetagernes økonomi. Den hovedsakelige fokusering på oppfølgingen bør være tidlig å kunne se hvordan salget kommer til å bli. Ulike bransjer har naturligvis ulike måter å måle og forutse salgsutviklingen på, men det er viktig å ha rutiner for raskest mulig å kunne oppdage om nye tiltak må iverksettes.

Ved at franchisegiveren har tilgang til utviklingen hos andre franchisetagere, kan analyser og handlinger mange ganger anvendes på nytt. Ligger man i forkant av prosesser med oppfølginger av nøkkelfaktorene for et godt salg, kan tiltak bli iverksatt i tide. Det er dette som er nøkkelen til å lykkes, i motsetning til bare i etterkant – og for sent – å konstatere at økonomien har blitt dårlig.

Selv dårlig kostnadskontroll er noe som må oppdages og korrigeres i tid. Den første tiden etter oppstart er ofte en følsom periode da holdningen til og kontrollen av kostnadene må grunnlegges. Når virksomheten starter, har den ofte en tilstrekkelig likviditet til å dekke innkjøringsfasen og eventuelle sesongvariasjoner. En slik oppstartslikviditet gir ofte en følelse av falsk trygghet, som iblant på en veldig forrædersk måte kan lede til slapphet med kostnadene. Franchisegiveren skal derfor, sammen med franchisetageren, etablere og ha løpende kontroll på kostnader og likviditet.

Den erfaring, de kontrollmetoder og den mulighet til sammenligning med andre franchise-tagere som franchisegiveren kan stille til rådighet, gir også franchisetageren vesentlig bedre forutsetninger enn om denne hadde drevet virksomheten på egen hånd. Fri utveksling av slike opplysninger mellom nettverkets aktører bør derfor være selvsagt, og praktiseres da også i stor grad.

4 Varemerket

Varemerkets betydning for et godt salg bør ikke undervurderes. En franchisetager som går inn i en kjede med et kjent merke, tar umiddelbart del i varemerkets omdømme og deres kunders interesse av å handle i den virksomheten franchisetageren driver. Det er et ubestridt faktum at velkjente merker med et godt renomme øker salget.