4 Kapitalbehov

Franchisekonseptets behov for kapital styrer naturligvis størrelsen på rekrutteringsmarkedet, altså hvor mange som er interesserte i og har muligheten til å starte en franchise. Det er nærliggende å tro at det er færre som kan være aktuelle for en franchise med høyt kapitalbehov enn for en med lavt kapitalbehov. Det er imidlertid ikke en selvfølge at en franchise med lavt kapitalbehov er mer attraktiv enn en franchise med høyt kapital behov. For å illustrere på hvilken måte kapitalbehovet egentlig påvirker et forretningskonsepts forutsetninger for franchise, må vi først dele opp spørsmålsstillingen i fire deler:

- nivået på behovet for egenkapital

- eiendelenes verdi som sikkerhet for lån eller leasing

- franchisetagerens totale risikonivå

- risikonivået sett i forhold til konseptets avkastningsevne.

Nivået på behovet for egenkapital

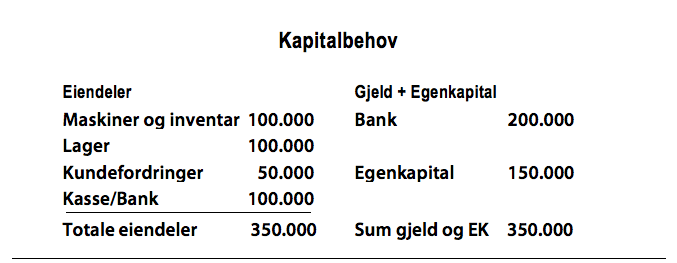

Alle foretak trenger en viss kapital fra starten av. Dels trengs ofte visse anleggsmidler i form av maskiner og inventarer. Dels bygges ofte omløpsmidler opp i form av lager og kundefordringer. For å finansiere dette kreves dels lånt kapital og dels egenkapital som eieren skyter inn i foretaket. Et eksempel illustrerer:

Det er vanlig at banken krever at den næringsdrivende skyter inn en viss egenkapital og videre stiller sikkerhet for en viss del av det lån som banken gir til selskapet.

La oss anta at den næringsdrivende i eksempelet ovenfor skyter inn egenkapital på kr 150.000. Om vi legger til en null på hvert siffer, blir behovet for egenkapital kr 1.500.000. Selvsagt er det færre mennesker som har mulighet til å satse kr 1.500.000 enn de som har kr 150.000. Dette påvirker selvsagt størrelsen på rekrutteringsmarkedet.

Eiendelenes verdi som sikkerhet for lån

Bankens taksering av selskapets eiendeler er underlag for om det trengs tilleggssikkerhet. Om eiendelene helt består av for eksempel statsobligasjoner, blir det ikke spesielt vanskelig å beregne dem til deres fulle verdi.

I eksempelet vi viser til ovenfor, består eiendelene av slikt som normalt er mer vanskelig å verdsette enn for eksempel statsobligasjoner, og dette påvirker verdivurderingen negativt. Ved en konkurssituasjon forventes man altså ikke å kunne selge eiendelene til det beløp de er bokført med.

Banken kan begjære tilleggssikkerhet om den anslår selskapets eiendeler og løpende betjeningsevne til ikke å være tilstrekkelig til at banken får tilbake sitt utlån. Hvordan for-retningskonseptets eiendeler ser ut, påvirker altså i høy grad hvor vanskelig det blir å få finansiering og hvor høy den næringsdrivendes finansielle risiko blir.

Franchisetagerens totale finansielle risiko

Å starte en virksomhet innebærer alltid en finansiell risiko for eieren. Hvor stor risikoen er, kommer an på hvor mye egenkapital eieren har satt inn i foretaket og eventuelle til-leggssikkerheter denne har stilt. Den egenkapitalen eieren betaler inn, svekkes i takt med at foretaket går med tap. Eventuelle kausjoner kan ved en konkurs lede til at eieren må betale det selskapet er skyldig, til et visst nivå. I eksempelet er egenkapitalen 150.000.

La oss anta at banken krever eieren for en personlig kausjon på 100.000. Franchisetagerens totale finansielle risiko blir da:

- Egenkapital 150.000

- Personlig kausjon 100.000

- Total finansiell risiko 250.000

For den som vurderer å bli franchisetager, er den forventede finansielle risikoen avgjørende for beslutningen som vedkommende skal ta. Om risikoen i betydelig grad overstiger vedkommendes totale nettoformue – eiendeler minus gjeld – blir det trolig ikke aktuelt med en franchise, ettersom banken kommer til å sette en stopper for det. Om risikonivået derimot er rimelig, blir personens villighet til å ta sjanser snarere det som blir avgjørende for beslutningen.16

Risikonivået sett opp mot konseptets avkastningsevne

Rekrutteringsmarkedet styres også av franchisetagerens risikonivå i forhold til franchi-sens vedvarende avkastningsnivå. Vi antar at franchisen kan vise en avkastningsutvikling som ser ut som et av de to alternativene nedenfor:

Vi antar videre at franchisetagerens totale risikonivå ligger på 250. I alternativ 1 er avkastningen bra i forhold til den totale risikoen. I alternativ 2 tar det flere år før det sammenlagte resultatet når samme nivå som den opprinnelige risikoen for franchisetageren.

Selv om det ikke alltid lar seg gjøre å sette grensen for hvordan relasjonen mellom avkastningsevne og risiko skal være, er det opplagt at forholdet mellom risiko og mulighet påvirker hvor attraktiv franchisen er i relasjon til rekruttering.

Konklusjon

Alle foretak trenger en viss kapital fra starten av. Behovet for egenkapital, kausjoner og andre sikkerheter påvirker og avgjør størrelsen på franchisetagerens risiko. Hvordan denne risiko stiller seg i forholdet til privat nettoformue, lønnsbehov og den aktuelle franchisens avkastningsevne, påvirker i sin tur hvor mange som er interesserte og har muligheten til å tre inn i en franchise. Konklusjonen skulle altså kunne oppsummeres som forholdet mellom parameterne nedenfor:

16 Man ser at franchisegivers forhåndsopplysninger til en potensiell franchisetager danner et sentralt element i beslutningsprosessen og bør være et varsko om mulig ansvar, dersom franchisegiver ikke gir sannferdige opplysninger. Å gi forhåndsopplysninger i tråd med den svenske forhåndsopplys-ningsloven bør derfor være tilrådelig også i Norge og må anses godt i overensstemmelse med norsk rettstradisjon om krav til redelighet og lojalitet i forbindelse med avtaleinngåelser.