Franchiseavgiftens sammensetning

Hvordan franchiseavgiften skal være konstruert, avhenger av konseptets forutsetninger. Det man må ta stilling til, er om:

- avgiften skal være variabel eller fast

- man bør ha minimums- eller maksimumsnivå.

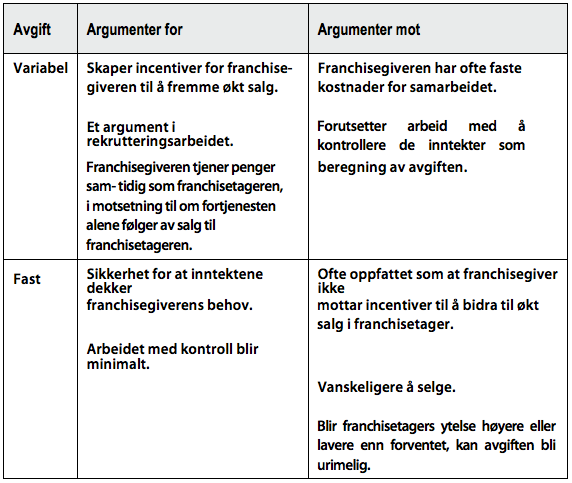

Variabel eller fast avgift

Det er svært vanlig at franchiser har variabel avgift. Avgiften er da en prosentsats av franchisetagerens salg31.

Det forekommer også at franchiser krever en variabel avgift ut fra en prosentandel av et resultatnivå lenger ned i resultatregnskapet, for eksempel av bruttomargin eller driftsresultat. Det trenger ikke være noe feil i det, men det er i mindre grad vårt inntrykk fra avtalepraksis, og også dette kan ha gode grunner.

Faste avgifter er ikke like vanlige, men det finnes de som med relativt gode argumenter bruker det. Nedenfor har vi skissert de vanligste argumentene for begge alternativene.

Minimums- og maksimumsnivå

Av og til kan en kombinasjon av variabel og fast avgift være hensiktsmessig – for eksempel hvis en franchisegiver har en kostnad for samarbeidet som er fast og på samme nivå, uavhengig av omfanget av franchisetagerens virksomhet. Franchisegiveren kan få behov for å forsikre seg om at det alltid kommer inn en viss franchiseavgift for å få dekket sine faste kostnader. En variabel avgift med en minimumsavgift kan da være løsningen.

La oss se på et eksempel:

- Franchiseavgift 5 prosent av omsetningen

- Minimumsnivå 150.000 kroner

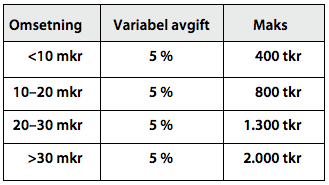

Iblant kan kostnadsutviklingen for en franchisetager være svært ujevn i forhold til inntektsutviklingen, og den kan endres gradvis. I så tilfelle kan maksimumsavgift være et alternativ, og man kan ha intervaller med ulike avgiftsnivåer. Et eksempel:

Det forekommer også at franchisegivere ikke krever noen franchiseavgift i det hele tatt og tjener sine penger på varesalg til franchisetageren. I andre tilfeller selger franchisetageren franchisegiverens tjenester og/eller produkter og får provisjon for det.

Av hensyn til å gi en fullstendig oversikt over alle alternative måter å beregne avgifter på, gis herved en oppsummering av ulike alternativer, uten at vi imidlertid tar stilling til når bruken av de ulike alternativer bør foretas:

-

Omsetningsbasert prosentavgift

Franchisetageren betaler franchisegiveren en franchiseavgift som fastsettes av franchisegiver basert på franchisetagers omsetning/salg. Omsetning defineres. Avgiften kan (oftest) løpe fast eller være beskrevet som å kunne endres av franchisegiver i avtaletiden.

-

Nettoomsetning

«Netto omsetning: Den samlede salgs- og provisjonsinntekt til franchisetageren som tilskrives driften av selskapet unntatt internsalg og distribusjon av varer til egne forretninger, som har egen franchiseavtale. Dette omfatter hele den faktiske omsetning til alle produkter og tjenester og alle andre inntekter og tilgodehavender/joint marketing fra all forretningsvirksomhet iht. avtalen. Dette gjelder uavhengig av om det dreier seg om kontanter, kreditt, kundekonto, privatuttak eller annet. Netto omsetning er fratrukket eventuelle rabatter og eksklusive mva.

Netto omsetning skal videre omfatte utbytte fra eventuell avbruddsforsikring som franchise-tageren har mottatt i forbindelse med forretningen. Ved beregning av netto omsetning skal det ikke gjøres fradrag for utestående eller usikre fordringer, derimot for fordringer som er ført som tap. Tas slike fordringer senere til inntekt, omfattes dette av netto omsetning.

-

Kjøpsbasert prosentavgift

Avgiften kalkuleres som en prosentsats av kjøp (fra f.eks. grossist).

Fast avgift

Fast avgift innebærer et fiksert beløp, betalt månedlig/kvartalsvis og noen ganger volumrelatert til størrelse på omsetningsnivå: Nivå 1 er for eksempel brt. oms. opp til MNOK 3, Nivå 2 fra MNOK 3 til 5 og Nivå 3 over MNOK 5.

-

Avgift relatert til antall enheter solgt

Denne avgiftsformen er oftest benyttet ved salg av større enheter (biler, båter etc.), men kan benyttes ved siden av andre innen visse kategorier hvor tekniske forhold ligger til rette for det.

Flytende avgiftssatser

Avgiften belastes med x % opptil et gitt nivå og deretter en økende eller minkende prosentsats og oftest knyttet til omsetningen hos franchisetager.Kombinert fiksert minimum og omsetningsbasert avgift, men med årlig avregning. Her kombineres en fiksert minimumsavgift med en avgift basert på bruttoomsetning hos franchisetager.

-

Kombinert fiksert maksimum og omsetningsbasert avgift

Her settes et kronebeløp som et årlig maksimum, men månedlig betales etter omsetningsbasert prosentuelt beregnet avgift.

-

Variasjoner av ovennevnte

Man kan differensiere: omsetning opp til Nivå 1, 2 og 3. Alle tre nivåer betaler omsetningsbasert avgift på x %. Maksimalnivåene er hhv. x, y og z tusen kroner.

-

Ingen avgift

Franchisetager betaler ingen avgift, men franchisegiver tjener penger på salg til franchise-tager, og i visse tilfeller selger franchisetager franchisegivers varer mot provisjon. Påslag kan også skje via utleie/leasing av utstyr og inventar, adm. tjenester og/eller utleie av lokaler, (omsetningsbasert) regnskap. Avgift via varesalg skaper ofte uro fordi varene blir dyrere enn hos konkurrenter.

31 Som oftest defineres salg til nettoomsetning der også evt. forsikringsutbetalinger og rabatter og bonuser inngår. Internhandel mellom franchisetagere unntas vanligvis.